台州浙金钢材有限公司318000

摘要:大库存就存在大风险,目前期货中尚没有跟优钢对应的品种可以供大家来避险。如何用现有的期货品种来为现在优钢行业服务,让我们以更加安全的方式去参与市场,显得非常迫切。

关键词:优钢、期现结合、历史数据、对策方案

一:前言

目前,市场中优特钢流通行业的最大的特点:库存大。由于优特钢规格材质多,流通商想要把规格材质配齐,库存动则上万吨。库存大,承受的行情风险就很大。

因此,如何在这个市场中避开自己的劣势,发挥优势。我们通过往期数据分析与实际经营的总结,探讨期现结合在经营中的运用。

二:历史数据分析和基差机会选择

我们选择了行情分别处在下跌、上涨、震荡三种不同形态下的三年数据来分析:

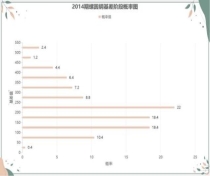

2014

2014年的对做现货库存简直是灾难,圆钢价格从年初3600,跌到2850,且中间几乎没有反弹。我们结合期货,情况大致如下:

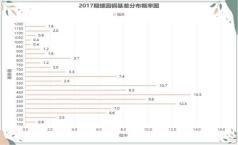

2017

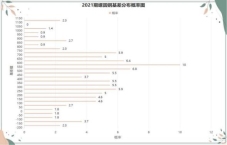

2021

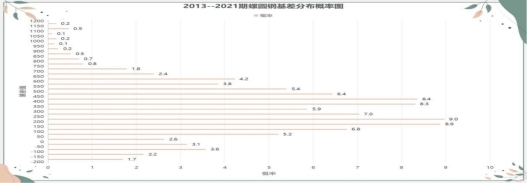

2013年到2021年期间所有基差在各阶段的概率分布

三:历史数据总结

1.概率上

低位:往年数据,圆钢期螺最小基差不低于-200,0以下基差的机会低于10%,150以内20%,剔除13年下半年的长时间负基差,机率更低,9年期间有4年无负基差。

中位:主要集中在150-600,这应该是几年来圆钢属优特钢的正常价值体现。

高位:600以上甚至大于1000,相对所处的概率也较低,一般由于圆钢规格短缺严重,短时间难以补上。

2.总结

从往年期螺跟圆钢的基差变化规律来看,圆钢期螺基差相对在有限的范围内波动,大体处于150-600,这与国内部分生产圆钢与建材的产能可以切换有关,转换的临界点按往年的经验来看为比螺纹高200左右,低于200则可视为超跌部分,从概率上来看,已处小概率范围,如果当时现货压力大,则会继续超跌,但超跌后,钢厂会通过检修等手段,减少供应促使基差回归,这也决定了圆钢跟期螺的基差有较高的安全边际。

当基差处高位时,一批原属建材的钢厂则会大力的向圆钢切换,加大了圆钢供给,促使高基差回归。

四:实际经营结合策略

为更好的利用基差来为现货的常态经营服务,我们根据不同时期现货基本面决定如何结合基差贸易。在不同的时候遇到建仓点时选择不同的对策。

基差低位时:

根据上表,只要宏观不是特别的利多,遇到低基差位时,可以选择基差对冲模式做基差波动,因为在不是特别强烈单边上涨的行情中,基差波动产生的差价不一定比同期涨幅小,且基差建仓安全性优势明显,不论行情是上涨还是下跌,都有效。

基差高位时:

当远月合约与圆钢现货处高基差,达到800以上时,这就给了我们抛现货的时机提示。特别在行情没有明显利空的情况下,650以上的基差回归值,幅度大于一般的行情波动,而在基差偏离度高的行情中,往往是现货缺货严重,市场钢厂都无处补货,有也是高价的现货时,我们可以把头寸换成价位远低于现货的期货头寸。特别是行情大幅下跌后仍然处高基差状态,增加远期低价头寸远比补充现货更安全划算。

有了期现结合的保护,我们从事现货经营时,就可以匹配相对充足的库存来服务市场,等待基差回归期间,我们通过发挥现货贸易优势,保持头寸不变,现货低进高出。相对纯基差对冲的操作,我们可以把静置的库存流转起来,为我们的贸易所用,这是纯基差操作不俱备的优势。等到基差达到期望值时,降低现货库存期货平仓。如过程中基本面明显利多,钢厂缺货,则可以平掉期货头寸,实现净多头寸快速增加。

结束语

有了基差工具后,我们可以用较小的代价,换回我们现货贸易更多的机会。

我们不必在变化莫测的市场中步步惊心,可以帮我们打破传统上:跌价时总担心再跌,反弹时不敢抢,确认要涨后,价格已经反弹不少,想拿货时已经无货可拿的尴尬。低基差时,我们可以更有底气的去钢厂拿货。可以帮我们在振荡莫测的行情中,把握基差波动带来的机会,来创造效益。

参考文献:

【1】John C.Hull.期权、期货及其他衍生产品(王勇-光大证券、索吾林-加拿大女王大学)

【2】孙大鹏.期现结合推动大宗商品市 场联动发展[J].中国物流与采购,2015(11).

【3】魏倩雨.期现结合服务实体经济业务研究[J].中国集体经 济,2018,(25):93-94.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号